令和3年度中に実施すること(電子帳簿保存法)

- 2021.12.06

電子帳簿保存法関連で、令和3年中に実施すべき事項をまとめましたので、参考にしてください。

令和3年中に実施する事項

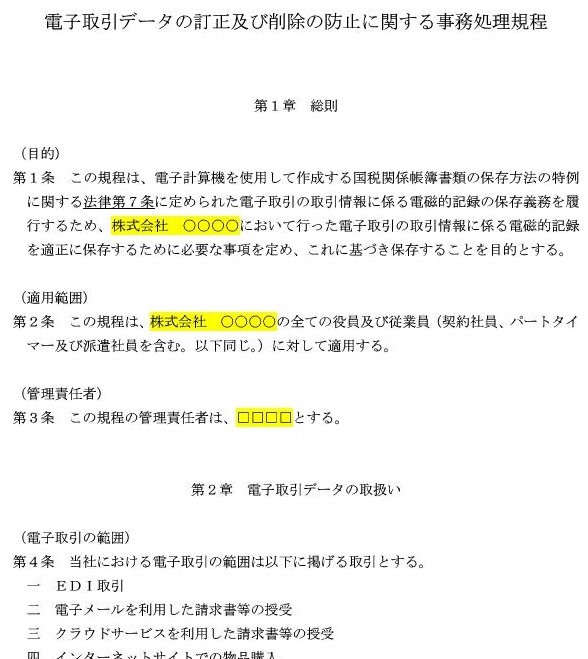

①電子取引チェックシートにて自社の【電子取引】を把握する。

②法的要件を充たしたシステムの導入 → A

又は

一定のルールを定めて、任意のフォルダに保管をする → B

③Bの場合

・ルールを決める

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

④Bの場合(フォルダの設定編)

フォルダを設定する(参考)

2022.01 -売上

-仕入 外注

-経費 領収書

-経費 クレカ

-給与

-その他

2022.02 -売上

-仕入 外注

-経費 領収書

-経費 クレカ

-給与

-その他

⑤税務署からデータのダウンロード提出を求められたら、

データは10年間保存となります。