改正電子帳簿保存法(電子取引関係)への対応

- 2023.03.27

こんにちは、税理士の堀です。

今後対応すべきトピックとして

①インボイス制度

②改正電子帳簿保存法 があります。

ほとんどすべての事業者が対応をしなければならないこととされています。

このうち②改正電子帳簿保存法に関して

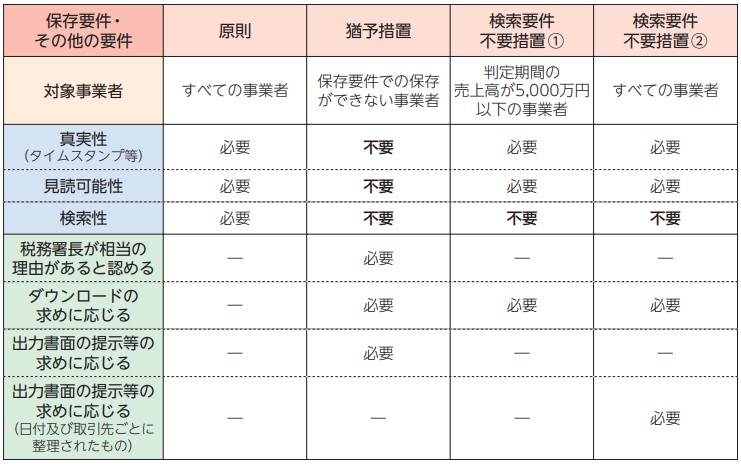

昨年末に公表された令和5年度の税制改正大綱では、対応が間に合わない事業者への猶予措置や小規模事業者への緩和措置が打ち出されました。

そもそも電帳法改正については、中小企業にとってはインボイスほど面倒な対応が迫られるものでもありません。

この「電子取引情報の保存」に関しては、タイムスタンプなどの改ざん防止や複数の条件を組み合わせた検索機能とか面倒くさそうなワードが目につきますが、

実は取引量が多くない中小企業では対応は簡単なのです。

■要件1:真実性の確保への対応

これについては、タイムスタンプなどの改ざん防止システムの導入に変えて、一定の事務処理規定を備えることで費用をかけずに対応可能です。

事務処理規定は国税庁HPにひな形が公開されています。

事務処理規定ひな形(国税庁HP)

■要件2:見読可能性の確保

これについては、パソコンとモニターがあり、操作説明書を備え付けることで対応可能です。

■要件3:検索性の確保への対応

これについては、電子データを保存する際に、一定のルールで日付、金額、相手先を入力するようにしておけば、普通のパソコンの検索機能で十分に要件に対応できることになります。

(例)2023年4月1日に ㈱ABCから 55,000円の請求書を電子データで受領

→「20230401_55000_㈱ABC」としてデータを保存

なお、税制改正大綱で、売上5000万円以下の企業については検索要件が不要とされました。詳細は今後(6月頃)公表されるQ&Aまちです。

新たな猶予措置とは

税制改正大綱では、所轄税務署長が保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、税務調査の際にデータダウンロード、出力書面の提示・提出に応じることができるようにしている場合には、これまでどおりの書面保存を認めるとしています。

「相当な理由」については現時点では明らかではなく今後公表されるQ&Aまちです。