相続手続きは専門家への相談がおすすめです

- 相続税は相続が発生して10ヶ月以内に税務署へ申告する必要があります。

- 基本的に納税者の相続人が、自ら相続税申告をしなければいけません。

- 多くの相続財産がある場合、税務調査を受ける可能性も非常に大きいです。

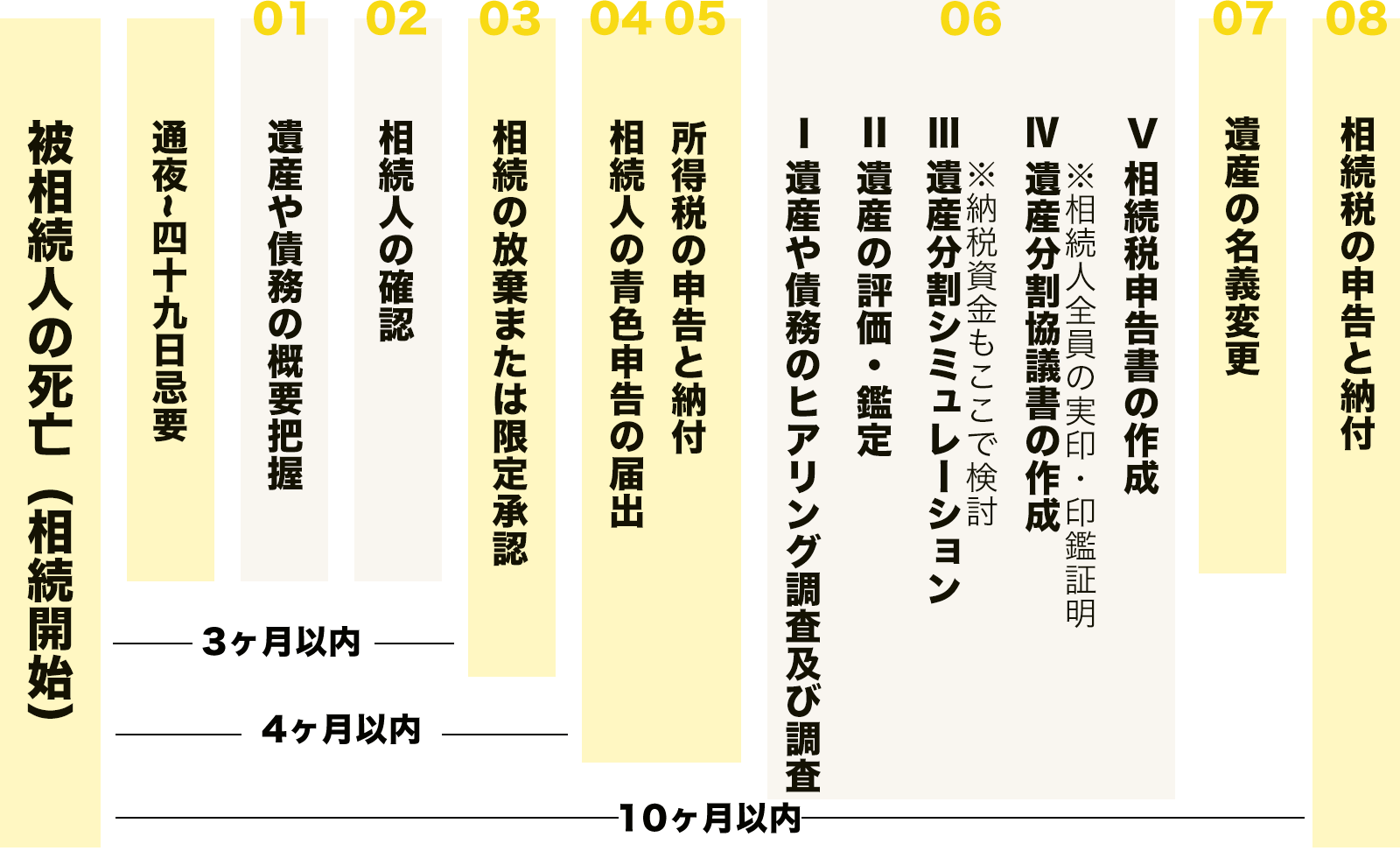

相続開始から相続税申告

までの流れ

(申告期限は10カ月)

相続開始から相続税申告までの流れ

(申告期限は10カ月)

01

財産や債務の概要を把握

遺産の概要を把握し、相続を放棄するかどうか決めます。

02

相続人の確認

被相続人と相続人の本籍地から戸籍謄本を取り寄せます。

03

相続の放棄または限定承認(3カ月以内)

相続の放棄または限定承認をする場合には、その旨を家庭裁判所に申述します。

04

相続人の青色申告の届出(通常4カ月以内)

被相続人の事業を引き継ぐ場合には、相続人が新たに青色申告の届出をする必要があります。

05

所得税の申告と納付(4カ月以内)

被相続人の死亡した日までの所得を申告します。

06

遺産や債務のヒアリング調査 / 遺産の評価・鑑定 / 遺産分割協議書の作成 / 相続税申告書の作成

・相続税申告書の作成時に納税資金についても検討します。

・遺産分割協議書の作成時に相続人全員の実印と印鑑証明書が必要になります。

07

遺産の名義変更

遺産分割協議書のとおり遺産の名義を順次変更していきます。

08

相続税の申告と納付(10カ月以内)

相続税申告書を所轄税務署に提出し、かつ納税を済ませます。

報酬例

| 遺産の総額 | ~5千万円 | 275,000円 |

| 5千万円~7千万円 | 385,000円 | |

| 7千万円~1億円未満 | 495,000円 | |

| 1億円~1.5億円未満 | 660,000円 | |

| 1.5億円~2億円未満 | 825,000円 | |

| 2億円~2.5億円未満 | 990,000円 | |

| 2.5億円~3億円未満 | 1,115,000円 | |

| 3億円~4億円未満 | 1,430,000円 | |

| 4億円~5億円未満 | 1,705,000円 | |

| 5億円~ | 別途見積り |

| 遺産の総額 | ~5千万円 | 275,000円 |

| 5千万円~7千万円 | 385,000円 | |

| 7千万円~1億円未満 | 495,000円 | |

| 1億円~1.5億円未満 | 660,000円 | |

| 1.5億円~2億円未満 | 825,000円 | |

| 2億円~2.5億円未満 | 990,000円 | |

| 2.5億円~3億円未満 | 1,115,000円 | |

| 3億円~4億円未満 | 1,430,000円 | |

| 4億円~5億円未満 | 1,705,000円 | |

| 5億円~ | 別途見積り |

<加算報酬>

| 土地(1利用区画につき) | 55,000円 |

| 土地(倍率 1筆につき) | 5,500円 |

| 非上場株式(1社につき) | 165,000円 |

| 相続人が複数の場合 (2名以上の場合※) | 上記基本報酬×10% (相続人の数-1) |

税理士にも専門分野があります

税理士は税金の専門家だから「税理士」であればどこに依頼しても大丈夫だろう、とお考えの方がいるでしょう。しかし、これが大きな落とし穴となり、結果、相続税の過払いが発生することになりかねません。

医者に専門分野があるように、税理士にも専門分野があります。

中でも相続税は非常に複雑な分野とされており、相続税に精通し豊富な経験と実績を積んでいる税理士はそう多くは存在しません。

さらに、土地の評価は専門性をより発揮するところです。

土地の評価に慣れている税理士とそうではない税理士とでは、相続税額に数百万~数千万円の差が表れることは珍しいことではありません。

相続税を少しでも節税したい・過払いは避けたいとお考えであれば、相続税に関する経験や実績が豊富な相続税専門の税理士に依頼することが望ましいでしょう。

なお、当社では「土地の評価だけ依頼したい」というご依頼も承っておりますので、ぜひお気軽にお問合せください。

初回面談時にご用意いただくもの

初回面談時のお見積りの際には、より正確なお見積りを算出するために、次のものをご用意ください。

※■の書類に関しては、必ずしもご用意いただく必要はございません。

ご用意いただく書類についてご不明な点などございましたら、遠慮なくお問合せください。

| 必要なもの | 備考 |

| □固定資産税課税明細書(不動産を所有の場合) | 固定資産税課税明細書に記載されている地番・地積・固定資産税評価額で不動産の相続税評価額を算出するため必要となります。 固定資産税課税明細書とは? 固定資産税課税明細書とは、所有している不動産がある市区町村から、固定資産税の納付書と一緒に郵送されてくる文書です。土地や建物の評価額などが記載されています。 |

| □遺産総額が分かるメモ 相続した財産リスト | 財産リストにはプラスとなる財産だけではなく、借金などのマイナスの財産も記載しておきましょう。 |

| ■預貯金・株式の相続日時点での残高証明書 | 相続財産の価格は、相続が開始された時点の時価が基本です。 残高証明書等を用意する場合は、被相続人が亡くなられた日時点の日付があるものをご用意ください。 |

| ■通帳、証券会社の取引残高報告書、保険の支払い通知書など | |

| ■お葬式費用領収書 | 葬儀費用は、相続財産から差し引くことができます。(香典返しはNG) |